La Directive CSRD (Corporate Sustainability Reporting Directive) a fait couler beaucoup d’encre ces derniers mois. Chronophage, exigeante, notamment pour les TPE, cette directive porte cependant en elle une ambition qui, à terme, devrait aider les entreprises à mettre en œuvre leur transition sociale et environnementale. Depuis la législation Omnibus que devient la CSRD et quels sont ses impacts en Bretagne ? Décryptage.

Qu’est-ce que la CSRD ?

Entrée en vigueur au 1er janvier 2024, la directive européenne CSRD (Corporate Sustainability Reporting Directive) impose aux grandes entreprises de publier des informations détaillées sur leurs impacts environnementaux, sociaux et de gouvernance (ESG). Elle vise à uniformiser et renforcer la transparence sur les engagements et les pratiques des entreprises en matière de durabilité, afin de répondre aux attentes des investisseurs, partenaires, clients et citoyens. Elle succède à la directive NFRD (Non Financial Reporting Directive) et vient l’approfondir.

Avec l’entrée en vigueur de la CSRD (Corporate Sustainability Reporting Directive), les entreprises sont désormais tenues de rendre des comptes de manière beaucoup plus précise sur leurs engagements en matière de durabilité. Ce nouveau cadre réglementaire impose l’intégration d’un rapport extra-financier au sein du rapport annuel ou de gestion.

Parmi les éléments clés attendus, on retrouve notamment la fameuse matrice de double matérialité. Concrètement, il s’agit d’une analyse croisée qui évalue d’un côté l’impact des enjeux de durabilité sur l’entreprise, et de l’autre, les effets de l’activité de cette dernière sur la société et l’environnement. Cette démarche vise à identifier ce que l’on appelle les IRO : Impacts, Risques et Opportunités.

Ces IRO devront ensuite être examinés à travers quatre grands axes :

- Leur prise en compte dans la gouvernance actuelle de l’entreprise,

- Leur intégration stratégique dans le modèle économique,

- La manière dont les risques et opportunités sont gérés,

- Et enfin, la transparence sur les objectifs fixés ainsi que les indicateurs de performance associés.

Autre point essentiel : le respect des normes européennes de reporting de durabilité, les ESRS (European Sustainability Reporting Standards), qui structurent l’ensemble du reporting autour des trois piliers ESG – Environnement, Social et Gouvernance.

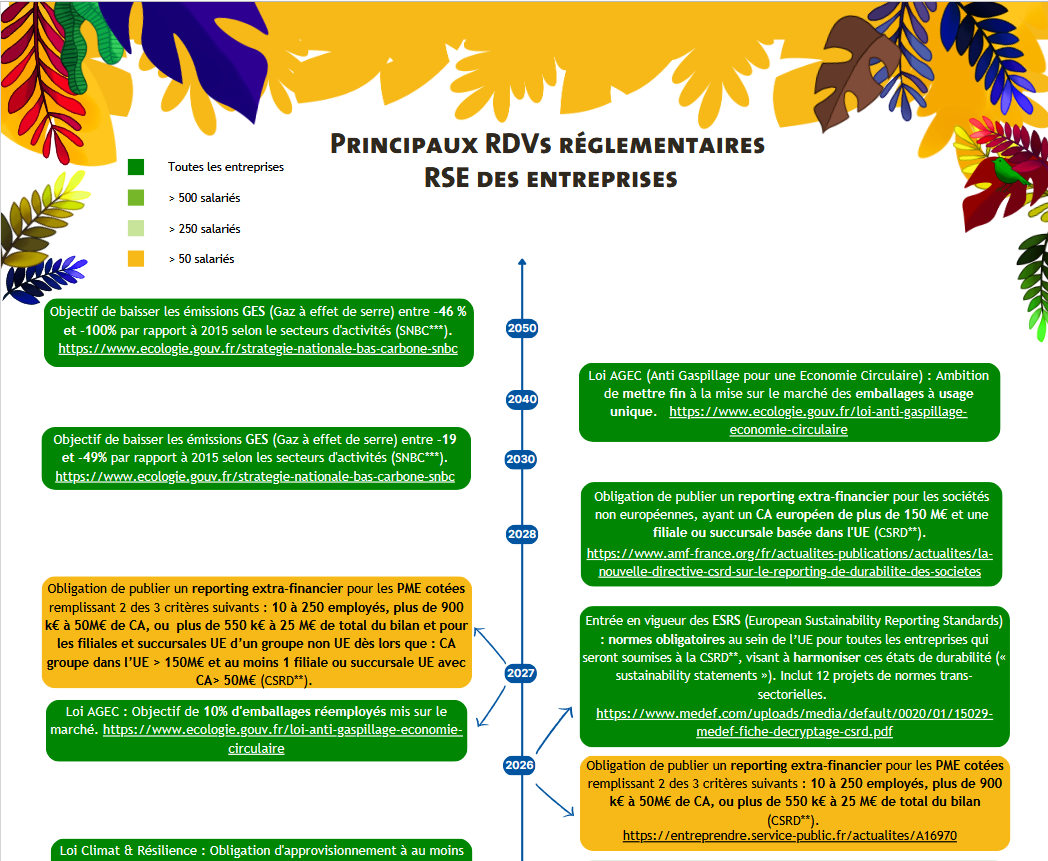

BDI a recensé les réglementations auxquelles doivent se conformer les entreprises dans une frise chronologique :

Quelles entreprises sont concernées par la CSRD ?

La CSRD initiale s’appliquait progressivement, selon un calendrier défini, à plusieurs catégories d’entreprises :

- Jusqu’à la proposition de simplification Omnibus, la directive CSRD imposait aux entreprises de publier des rapports de durabilité si elles répondaient à au moins deux des trois critères suivants :

- Un chiffre d’affaires net supérieur à 50 millions d’euros,

- Un total de bilan supérieur à 25 millions d’euros,

- Ou 250 employés ou plus

La législation Omnibus : un cadre plus accessible, sans renoncer aux ambitions

Avec la législation dite « Omnibus » adoptée en février 2025, certaines dispositions de la CSRD ont été ajustées pour faciliter leur mise en œuvre. Désormais, seules sont concernées les entreprises de plus de 1 000 salariés, réalisant plus de 50 millions d’euros de chiffre d’affaires ou disposant d’un bilan supérieur à 25 millions d’euros.

Ce train de mesures décale également le calendrier de mise en œuvre de la CSRD, déplaçant d’un an les reportings prévus en 2026 et de deux ans les reportings prévus initialement en 2027.

Quid des petites entreprises ?

Malgré ce train de réformes, la CSRD continuera d’avoir un impact indirect sur l’ensemble des acteurs économiques. Les TPE et PME, souvent fournisseurs de grandes entreprises, seront progressivement tenues de fournir des informations sur leurs propres pratiques pour répondre aux exigences de leurs partenaires. Être proactif sur ces sujets devient un levier de compétitivité.

Relocalisons.bzh : une réponse stratégique aux exigences ESG

Pilote du projet Relocalisons.bzh porté par la Région Bretagne, BDI accompagne les entreprises bretonnes dans leur transition en misant notamment sur la relocalisation des achats. En favorisant des fournisseurs de proximité, les entreprises de Bretagne répondent à certaines des attentes de la CSRD en matière de transparence et de réduction de l’empreinte environnementale.

À travers le projet Relocalisons.bzh, BDI propose :

- L’animation de l’écosystème régional, via la mise en relation avec des fournisseurs locaux.

- Des outils concrets : l’Indice Breton des Achats Locaux (IBAL), la charte « Je (re)localise mes achats en Bretagne », et l’intégration du coût complet de possession (TCO) dans les décisions d’achat.

Des outils et formation pour se conformer aux règles

Avec des experts locaux de la RSE, BDI propose plusieurs outils pour avancer sur ces enjeux collectifs.

- Une cartographie des acteurs de l’accompagnement en RSE en Bretagne

- Un parcours TransitionS

- Un cursus RSE et Transitions

- Une formation Experts RSE

Les experts-comptables, partenaires de proximité pour la CSRD

Les experts-comptables jouent également un rôle essentiel dans la traduction des obligations réglementaires en actions concrètes. En Bretagne, leur engagement pour la CSRD se traduit par des initiatives fortes, comme la labellisation Lucie 26000 de l’Ordre régional, soulignant leur rôle en tant que relais de confiance pour une transition durable.

Le SPASER : un outil public au service de l’achat responsable

Le Schéma de Promotion des Achats Socialement et Écologiquement Responsables (SPASER), obligatoire pour les collectivités de plus de 100 000 habitants, encourage l’intégration de critères RSE dans les marchés publics. Il renforce l’articulation entre politiques locales et démarches d’entreprises responsables.

Transformer une contrainte réglementaire en opportunité stratégique

En Bretagne, la CSRD, même dans un cadre assoupli, constitue une réelle opportunité pour les entreprises. En structurant leur démarche ESG et en s’appuyant sur des réseaux et outils existants, elles peuvent transformer une obligation en avantage concurrentiel durable, renforcer leur ancrage territorial et anticiper les attentes des marchés de demain.

Contact :

Françoise Restif